Deuda

Endeudamiento público

Endeudamiento Máximo

Cada operación de endeudamiento debe estar reflejada en la Ley de Presupuesto o en una ley especial, lo que hace que en la práctica cada operación sea discutida y aprobada en la Legislatura Provincial. La tabla a continuación, muestra el endeudamiento máximo autorizado por Ley para el año 2022:

| Organismo | Millones de $ |

| Administración Central* | 17.238 |

| ACIF | 46.909 |

| Caja de Jubilaciones ** | 7.151 |

| CEPROCOR | 60 |

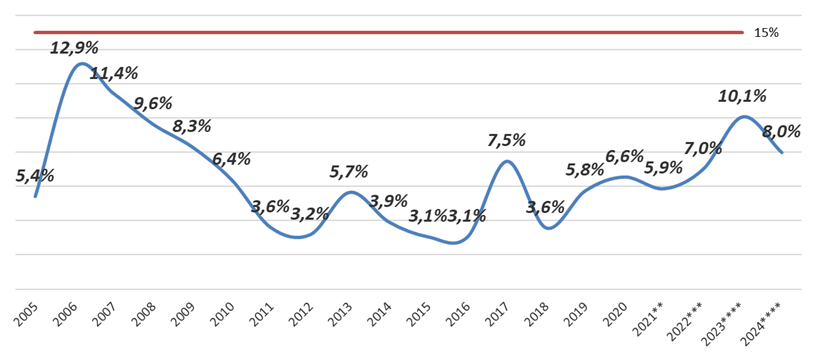

Cumplimiento de Ley de Responsabilidad Fiscal. Regla de Servicios de la Deuda*

Los Servicios de la Deuda se componen de las amortizaciones, intereses y de los gastos y comisiones relacionados con las operaciones de endeudamiento público interno y externo.

El Régimen Federal de Responsabilidad Fiscal y de Buenas Prácticas de Gobierno (RFRFyBPG), establece que «Los Gobiernos Provinciales y de la Ciudad Autónoma de Buenos Aires tomarán las medidas necesarias para que el nivel de endeudamiento de sus jurisdicciones sea tal que en ningún ejercicio fiscal los servicios de la deuda instrumentada superen el quince por ciento (15%) de los recursos corrientes netos de transferencias por coparticipación a municipios» (Art 21 Ley 25.917 modificada por Ley N° 27.428).

La Provincia de Córdoba presenta un historial de sostenido cumplimiento de la regla, incluyendo el cálculo para el trienio 2022-2024.

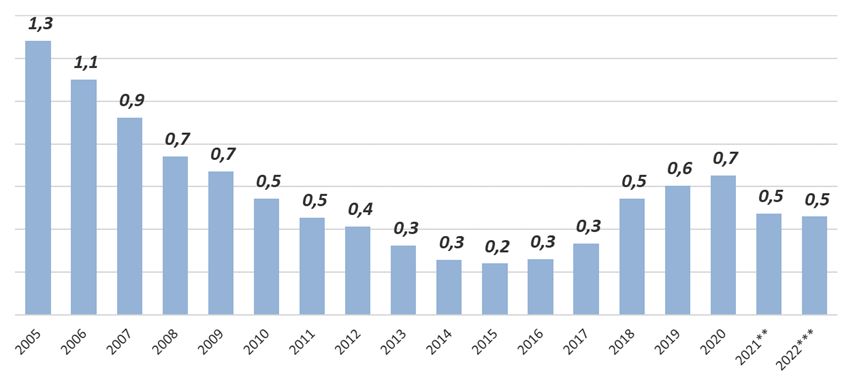

Sostenibilidad de la Deuda Pública. Stock de Deuda sobre Ingresos Corrientes Netos

El alto grado de prudencia fiscal y el cumplimiento de las reglas fiscales han formado parte de la agenda de la Provincia a lo largo del tiempo. Las políticas de endeudamiento público que permiten la inversión en infraestructura se caracterizan por ser sostenibles en la medida que los ingresos fiscales no se ven comprometidos.